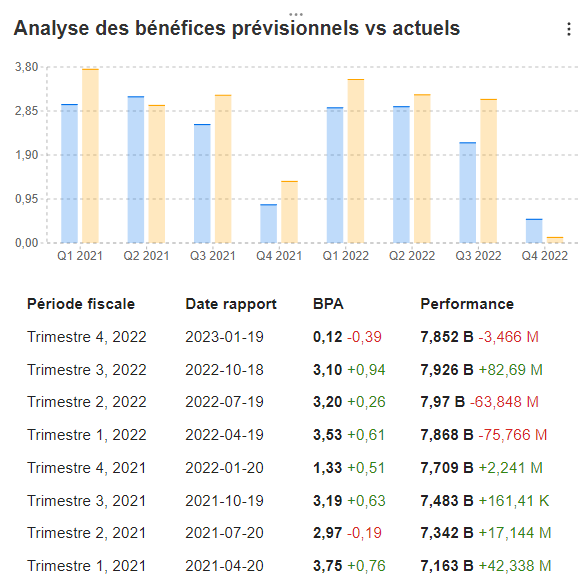

Delta Air Lines (DAL), vergi öncesi 380 milyon dolar veya hisse başına 0,45 dolar kazançla ilk çeyrek mali performansında önemli bir iyileşme olduğunu duyurdu. Bu, bir önceki yıla göre hisse başına 0,20 dolarlık kayda değer bir artışa işaret ediyor. Bu çeyrekte rekor bir gelir elde eden havayolu, başarısını uçuş iptallerinde ciddi bir azalma ve yüksek tamamlanma oranları da dahil olmak üzere operasyonel mükemmelliğe bağlıyor.

Delta’nın müşteri deneyimini geliştirme konusundaki kararlılığı, yeni Delta One salonlarının hizmete girmesi ve ücretsiz Wi-Fi hizmetlerinin genişletilmesiyle açıkça görülüyor. İleriye dönük olarak şirket, rekor kıran bir ilkbahar ve yaz seyahat sezonu bekleyerek tüm yıl için iyimser bir öngörüde bulunuyor. Delta ayrıca Kasım ayındaki Yatırımcı Günü’nde yeni uzun vadeli finansal hedeflerini açıklamayı planlıyor.

Önemli Çıkarımlar

- Delta Air Lines, Mart çeyreği için bir önceki yıla göre 0,20 dolar artışla 380 milyon dolar (hisse başına 0,45 dolar) vergi öncesi gelir bildirdi.

- İlk çeyrekteki rekor gelir, daha az iptal ve yüksek uçuş tamamlama oranları ile operasyonel mükemmellikten kaynaklandı.

- Havayolu, çalışanlarıyla 1,4 milyar dolar kar paylaşımı yaptı.

- Müşteri deneyimi geliştirmeleri arasında yeni Delta One salonları ve genişletilmiş ücretsiz Wi-Fi yer alıyor.

- Önümüzdeki sezonlarda rekor seyahat beklentisi ile tüm yıl beklentileri güçlü kalmaya devam ediyor.

- Delta’nın LATAM ortaklığının Kore ve Japonya’daki talebi desteklemesi ve Çin’deki düşük gelirleri dengelemesi bekleniyor.

- Şirket 1,4 milyar dolar serbest nakit akışı yarattı ve bu yıl en az 4 milyar dolar borç geri ödemeyi hedefliyor.

- İkinci çeyrek faaliyet marjı %14-%15 olarak öngörülürken, kazançların hisse başına 2,20-2,50 dolar olacağı tahmin ediliyor.

- Tüm yıl için kazanç beklentisi hisse başına 6-7 dolar, serbest nakit akışı ise 3 milyar ila 4 milyar dolar.

- Bakım giderleri yolunda gidiyor ve kurumsal rezervasyonlar iyileşme gösteriyor.

- Delta, DOT’un Aeromexico ortak girişimine ilişkin geçici kararını ele alıyor.

- Paris Olimpiyatları’nın havayolu gelirlerini zorlaması bekleniyor.

Şirket Görünümü

- Delta rekor bir ilkbahar ve yaz sezonu geçireceğinden emin.

- Yeni uzun vadeli mali hedefler Kasım ayında Yatırımcı Günü’nde sunulacak.

- Havayolu, mevsimsel değişimleri 2. ve 3. çeyrek kapasite planlarına dahil etmeyi planlıyor.

Ayıda Öne Çıkanlar

- Çin’deki düşük birim gelirler bir zorluk teşkil etmektedir.

- Paris Olimpiyatları’nın havayolu gelirlerini olumsuz etkilemesi bekleniyor.

Yükselişte Öne Çıkanlar

- LATAM ortaklığı sayesinde Kore ve Japonya’da güçlü talep.

- Çok yıllı yeniden yapılandırma avantajlarından beklenen rekor kârlılık.

- Kurumsal rezervasyonlarda ve operasyonel performansta iyileşmeler.

Eksiklikler

- Operasyonel başarılara rağmen, havayolu Paris Olimpiyatları ve Çin’deki düşük gelirlerden kaynaklanan rüzgarlarla karşı karşıya.

Soru-Cevapta Öne Çıkanlar

- Yöneticiler, 2. ve 3. çeyrekler arasındaki mevcut koltuk mili başına gelir (RASM) değişikliklerini tartıştı.

- Borç geri ödemesi dışında nakit kullanımına ilişkin kararlar, Yatırımcı Günü’nde daha fazla netlik kazanana kadar bekletiliyor.

- Delta kıyı geçitlerindeki performansından memnun ve ana merkezlerin yeniden inşasına odaklanmış durumda.

Delta Air Lines’ın pandemi sırasında Boston ve Los Angeles’taki pozisyonlara öncelik vermek de dahil olmak üzere yaptığı stratejik hamleler, şimdi ana merkezleri güçlendirmeye doğru kayıyor. Şirketin premium geliri, premium ürün ve hizmetleri geliştirme taahhüdü ile trafik ve verim arasında dengeleniyor. Verimli operasyonlar yürütmeye odaklanılarak maliyet artışının yıl için %2 civarında olması bekleniyor. Delta’nın personel modelleri ve altyapı zorlukları konusunda FAA ile yaptığı işbirliği ve Delta TechOps’un güvenilir bir filonun sürdürülmesindeki değeri de vurgulandı. Şirketin özellikle New York ve DC bölgelerinde Slot Waivers’ın uzatılması talebi, devam eden hava trafik kontrol sorunlarına bir yanıt niteliğindedir.

Delta Air Lines’ın mali performansı ve stratejik görünümü, bazı zorluklara rağmen başarısını sürdürmeye hazır bir şirket tablosu çiziyor. Havayolunun operasyonel mükemmellik, müşteri deneyimi ve finansal ihtiyatlılığa odaklanması, onu önümüzdeki seyahat sezonları ve ötesi için iyi konumlandırıyor.

InvestingPro İçgörüleri

Delta Air Lines (DAL) ilk çeyrekte güçlü bir finansal performans sergiledi ve InvestingPro’nun gerçek zamanlı verilerine göz atmak şirketin piyasadaki konumunu anlamamızı daha da zenginleştiriyor. Delta, 30,05 milyar dolarlık piyasa değeriyle Yolcu Havayolları sektöründe önemli bir oyuncu olarak öne çıkıyor. Havayolunun kârlılığı, 5,97’lik düşük fiyat/kazanç (F/K) oranıyla vurgulanmaktadır; bu da hisse senedinin kazançlara kıyasla değerinin altında olabileceğini göstermektedir. Bu durum, 2023’ün 4. çeyreği itibarıyla son on iki ay için 6,93 olan düzeltilmiş F/K oranıyla da destekleniyor.

InvestingPro İpuçları, Delta’nın düşük bir kazanç katsayısıyla işlem gördüğünü ve yatırımcılar için potansiyel olarak cazip bir değerlemeye işaret ettiğini vurgulamaktadır. Ayrıca, şirketin hissedar getirisi yüksektir ve bu da şirketin hissedarlarına değer iade etme taahhüdünün bir işareti olabilir. Analistlerin önümüzdeki dönem için kazanç tahminlerinde aşağı yönlü revizyonlar olsa da, Delta’nın son altı ayda yaklaşık %31’lik büyük fiyat artışının olumlu bir piyasa duyarlılığına işaret ettiğini belirtmek önemlidir.

Delta’nın mali durumunu ve gelecek beklentilerini daha derinlemesine incelemek isteyenler için InvestingPro ek bilgiler sunuyor. Şu anda InvestingPro’da Delta Air Lines için daha fazla ipucu mevcut ve bunlara şu adresten erişilebilir: https://www.investing.com/pro/DAL. Okuyucular bu bilgilerden faydalanmak için INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliklerinde %20’ye varan indirimden faydalanabilirler.

Delta’nın son dönemdeki finansal başarıları ve stratejik girişimleri, InvestingPro verileriyle birleştiğinde, havayolu sektörünün karmaşıklığı içinde kârlılık ve hissedar değerine net bir şekilde odaklanarak yol alan bir şirketin resmini çiziyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.