Bu akşamki Fed faiz kararı (Fed’in kararı TSİ 22’de, Powell’ın konuşması TSİ 22.30’da) öncesinde bu sabah borsalarda tepki niteliğinde kısmi alımlar gözleniyor. ABD vadelileri ve MSCI Asya Pasifik endeksinde hafif yükseliş eğilimi var. Bir süredir Fed’in martta 50 baz puan faiz artırım sinyali verebileceği ve/veya bu sene dört faiz artışı olabileceği fiyatlanıyordu. Ayrıca, faiz artırımları ile birlikte bilanço küçültmesine de erken başlayabileceği spekülasyonları yapılıyordu. Bu toplantıda bu yönde sinyallerin vermesi piyasalarda baskının sürmesiyle sonuçlanabilir. Ancak, yukarıdaki gibi agresif sinyallerin gelmemesi durumunda yaşanan fiyatlamalar dikkate alındığında piyasalarda rahatlama görülebilir. Fed toplantısı beklenirken, yurtiçi fiyatlamalarda etkisi daha yüksek oranda hissedilen Rusya- Ukrayna gerilimi ile ilgili belirsizlik ise sürüyor. Gün içerisinde bu konu ile ilgili haber akışı yakından izlenmeye devam edilecekken; dün, akşam kontratındaki yükseliş ve bu sabah küresel borsalardaki seyir, BIST100 endeksinin güne alıcılı bir görüntüyle başlayabileceğine işaret ediyor.

MAKROEKONOMİ

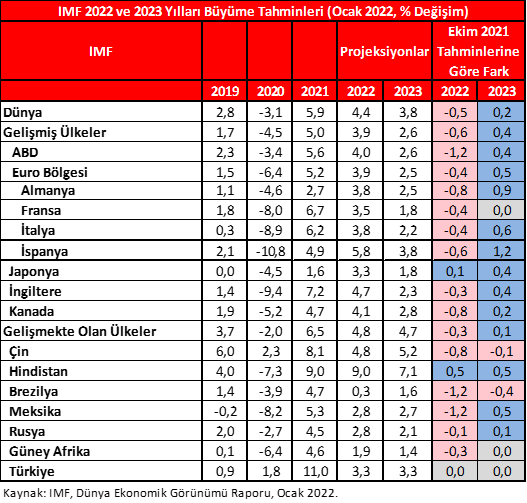

IMF, Küresel Ekonomik Görünüm Raporu’nu yayınladı. IMF, raporunda yeni varyantlar kaynaklı ekonomik toparlanmada aşağı yönlü riskleri vurgulamakta. IMF bu raporunda Çin ve ABD’deki büyüme görünümündeki yavaşlama ile küresel büyümedeki yavaşlamaya dikkat çekmekte. Omicron varyantının büyüme üzerinde yarattığı olumsuzlukların altı çizilmekte. Bir diğer dikkat çekilen husus ise yükselen enerji fiyatları, tedarik zincirindeki sıkıntıların yüksek küresel enflasyona neden olduğu fakat 2022’de arz ve talepteki dengelenme ile enflasyonda düşüş olacağı beklenmekte. Ayrıca para politikasında enflasyon ile mücadele ve toparlanmanın desteklenmesine yönelik bir denge gözetilmesi ihtiyacının olduğunun altı çizilmekte. Para politikasındaki değişimin özellikle yüksek borç stoku olan GOÜ’lere sermaye akımları ve finansal istikrar açısından risk oluşturduğunun altı çizilmekte. Diğer küresel riskler olarak ise jeopolitik gerginliklerin yüksek olması ve iklim koşulları gösterilmekte. Raporda bir önceki rapora benzer şekilde uluslararası işbirliğine vurgu yapılmakta. Projeksiyonlara bakıldığında IMF küresel ekonominin 2021’de %5,9 büyüdüğünü, 2022’de ise büyümenin %4,4’e ve 2023’te %3,8’e gerileyeceğini tahmin etmekte. Türkiye için ise 2021 yılı büyüme tahmini %9’dan %11’e yükseltilirken, 2022 ve 2023 yılları için ise bir önceki tahmine göre değişiklik yapılmadı ve %3,3 olarak öngörüldü.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

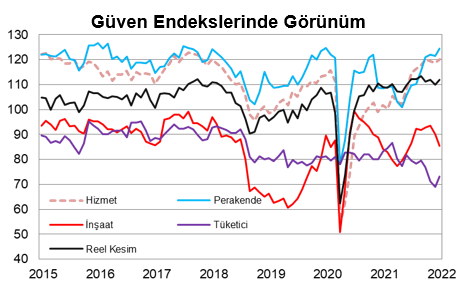

TÜİK, ”Sektörel Güven Endeksleri” başlığıyla verilen haber bülteninin ismini, kapsamının daha iyi anlaşılması adına ”Hizmet, Perakende Ticaret ve İnşaat Güven Endeksleri” olarak değiştirdi.

Ocak ayında üretime ilişkin öncü endeksler, inşaat sektörü hariç yükselirken, kapasite kullanım oranı ise geriledi. Kurlarda görülen durağanlaşmanın anket göstergelerine olumlu yansıdığı görülmekte. Sektörel güven endeksleri, reel kesim güven endeksi ve tüketici güven endeksinin belirli alt endeksleri ile hesaplanan ekonomik güven endeksinin 3 aylık düşüşünün ardından tekrar yükselişe geçtiğini hesaplamaktayız. Ocak ayında 97,6’dan 100,1’e yükselerek tekrar iyimserlik eşik seviyesinin üzerine çıktığını öngörmekteyiz.

Son dönemde İran’dan gelen gaz akışındaki sorunlar nedeniyle BOTAŞ 20 Ocak’ta yaptığı duyuruyla yüksek tüketimi olan sanayi tesisleri ve elektrik santralleri ile sınırlı olmak üzere doğal gaz iletiminde kısıtlamaya gidileceğini duyurmuştu. İlgili kesintilerin önümüzdeki ay reel kesim güven endeksine ve özellikle kapasite kullanım oranı verisine olumsuz yansıması olası.

Kaynak: TÜİK, TCMB.

Ocak ayında aylık %2,5 artışla perakende ticaret sektörü endeksi en çok yükseliş gösteren güven endeksi oldu. Reel kesim güven endeksi %1,6, hizmet sektörü güven endeksi %1,2 arttı. İnşaat sektörü güven endeksi ise %5 düştü. Geçen hafta açıklanan tüketici güven endeksi ise kurdaki yatay seyirle 73,2’ye yükseldi fakat tarihsel ortalamasının belirgin altında kalmaya devam etti.

Ayrıca hizmet, perakende ticaret ve inşaat sektörlerine ilişkin kısıtlayan temel faktörlere bakıldığında ise çoğunlukla ‘kısıtlayan faktör yoktur’ cevabı verilirken, finansman sorunları ise kısıt bildiren firmalar arasında birinci sebep olarak yer almakta. Reel kesimde ise ham madde ve ekipman yetersizliği en büyük kısıt olarak gösterilmekte.

Arındırılmış kapasite kullanım oranı, 0,4 puan düşüşle %78 seviyesine geriledi fakat 2021 yılının üzerinde seyretmeye devam etti. Sektörel bazda baktığımızda motorlu kara taşıtları kapasite kullanım oranında belirgin düşüş var. Birçok otomobil fabrikası bu hafta üretimine ara verdi, bazı firmalar da şubat ayının ilk haftasını da dahil etti. Bu görüntü altında şubat verilerinde de bu yönden de baskı sürebilir.

Reel kesim güven endeksinin alt detaylarına baktığımızda ekonomik durumu yansıtan genel gidişat endeksi geçen ay gördüğümüz sert düşüş sonrası bu ay %15,3 artarak 88,8’e yükseldi. Son 3 aydaki toplam siparişlerde %7,2 ile belirgin artış görmekteyiz, Yatırımların göstergesi “sabit sermaye yatırım harcamalarında” ise sınırlı artış var ama tarihi yüksek seviyelere yakın, dolayısıyla yatırımlara dair bir olumsuz sinyal yok. Gelecek 3 aydaki ihracat beklentilerindeki düşüş ise dikkat çekici. Mamul mal stoku endeksinde ise yatay seyir görmekteyiz.

Ayrıca ABD’de ocak ayına ilişkin Richmond Fed imalat sanayi endeksi, yeni siparişler ve istihdam endekslerindeki düşüşlerin etkisiyle 16’dan 8’e gerileyerek beklentilerin üzerinde düşüş kaydetti, buna karşın imalat sanayinde büyümenin yavaşlayarak da olsa sürdüğüne işaret etti.

Almanya’da ocak ayına ilişkin IFO iş dünyası endeksi yatay seyretme beklentisine karşın 94,8’den 95,7’ye yükseldi. Endeksin yükselişinde, sanayideki arz kısıtlarının ve perakende sektöründeki teslimat darboğazlarının hafiflediğine yönelik gelen işaretler etkili oldu.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, bugün piyasaların odak noktasında TSİ 22’de Fed’in FOMC Toplantısı ve TSİ 22.30’da Fed Başkanı Powell’ın konuşması olacak. Fed aralık ayındaki toplantısında para politikasını sıkılaştırma konusunda adımlar atmıştı. Artan enflasyonist baskılarla varlık alım azaltımını hızlandırma kararı almıştı (20 milyar Hazine Tahvili+10 milyar ipoteğe dayalı menkul kıymet) ve böylelikle varlık alım programının bu sene mart ayında tamamlanması beklenmekte. Bu sene için 3 faiz artırımı öngörülmüştü. Fed karar metninden enflasyondaki geçici ifadesini kaldırmıştı. İstihdamda kayda değer gelişme olduğu belirtilmişti. Daha önce Fed yetkililerinden gelen açıklamalar mart ayında faiz artırımı olabileceği şeklindeydi. Bu açıdan bugünkü toplantıda faizlerin ne zaman ve ne ölçekte artacağına ilişkin sinyaller ve bilançonun küçültülmesine ilişkin detaylar önemli olacaktır.

Bunun yanında, TSİ 18’de Kanada Merkez Bankası’nın Para Politikası Kurulu toplantısı takip edilecek. Kanada Merkez Bankası, aralık ayındaki toplantısında politika faizini beklentilerle uyumlu olarak %0,25 seviyesinde sabit tutmuştu, bunun yanında 2022 yılının ortalarında faiz artışı öngörmeyi sürdürmüştü. Banka’nın bugünkü toplantısında politika faizini sabit tutması bekleniyor.

ŞİRKET HABERLERİ

Garanti BBVA (GARAN, Nötr): Banka, uygun piyasa koşullarının oluşması durumunda halka arz edilmeksizin, yurtdışında bir veya birden fazla ihraç yoluyla gerçekleştirilecek, çeşitli tertip ve vadelerde ve ihraç tarihlerindeki piyasa koşullarına göre belirlenecek sabit ve/veya değişken faiz oranlarına sahip, toplamda 6 milyar ABD Doları veya muadili yabancı para tutarı veya Türk Lirası tutarına kadar tahvil veya benzeri türden borçlanma aracı ihracı için karar alınmış olup bu hususla ilgili olarak 19 Ocak 2022 tarihinde Sermaye Piyasası Kurulu’na başvurmuştur. Konuyla ilgili olarak 24.01.2022 tarihli yazı ile BDDK onayı alınmıştır.

Gen İlaç (GENIL, Nötr): Şirket, dijital holistik sağlık, dijital tıp ve dijital terapötik alanlarına yönelik siber-fiziksel sistemler ve teknolojiler üreten Neo Auvra Dijital Sağlık ve Biyonik Teknolojileri ve Hizmetleri Sanayi ve Ticaret A.Ş.’ye (“Neo Auvra”) sermaye artırımı yoluyla ortak olmak üzere bir sözleşme imzalamıştır. Sözleşme bedeli 1,2mn olup Gen İlaç, Neo Auvra’ya %9.09 oranında hissedar olacaktır.

Gübre Fabrikaları (GUBRF, Nötr): 21.01.2022 tarihli açıklama ile 28.01.2022 tarihinde Söğüt Altın Madeni İşletmesi Temel Atma Töreni yapılacağı bildirilmişti. Hava muhalefeti nedeniyle temel atma töreni ileri bir tarihe ertelenmiş olup sahadaki çalışmalar planlanan iş programına göre devam etmektedir.

Şekerbank (SKBNK, Nötr): Sermaye Piyasası Kurulu (SPK) Kurumsal Yönetim İlkeleri’ne uygun olarak derecelendirme yapmak üzere faaliyet izni bulunan derecelendirme kuruluşu SAHA Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. tarafından “Kurumsal Yönetim Derecelendirme Dönemsel Revizyon Raporu” tamamlanmıştır. Şirketin 2020 yılında 9,43 (%94,31) olan Kurumsal Yönetim Derecelendirme notu 2021 yılı için yapılan değerlendirmede 9,46 (%94,60) olarak yukarı yönlü revize edilmiştir.

SEKTÖR HABERLERİ

AVM: Türkiye’de sayısı 440’ı aşan alışveriş merkezleri ile markalar arasında zam ile ilgili tartışmalar başka bir boyuta taşındı. Geçen hafta yüzde 50 ve üzeri yabancı paya sahip markalara döviz üzerinden fatura kesen birçok AVM, şimdi de Alışveriş Merkezleri ve Yatırımcıları Derneği’nin (AYD) bakanlık ile görüşmesinin sonuçlarını beklemeden yasal sınır olan yıllık TÜFE’nin üzerinde zam yapmaya başladı. Söz konusu uygulama sınırlı olmakla birlikte sektörün en büyük aktörleri tarafından hayata geçirildiği belirtiliyor. Önceki hafta Alışveriş Merkezleri ve Yatırımcıları Derneği (AYD) Başkanı Hüseyin Altaş, Hazine ve Maliye Bakanı Nureddin Nebati ile bir araya gelmiş ve kira artışı için ÜFE+TÜFE’yi ikiye bölüp yıllık olarak hesaplanması ve artışın her ay için aynı olmasını talep ettiklerini söylemişti. Kaynak: Dünya

Sağlık: Pfizer, Omikron varyantına özel bir aşı için çalışmalara başladığını duyurdu. Şirket çalışmaların daha önce aşılanan gençler ve orta yaşlılar ile hiç aşı olmayanlar üzerinde yapılacağını belirtti. Pfizer ve BioNTech, salı günü paylaştıkları bir açıklamada 1.420 kişilik ilk klinik test grubunun kaydının alındığını duyurdu. Çalışmaların aşının olası yan etkileri ve güvenliği ile ilgili konulara da odaklanacağı belirtildi. Pfizer’ın Aşı Araştırma ve Geliştirme Müdürü Kathrin Jansen, Kovid-19 takviye dozlarının yeni varyanta karşı koruyuculuklarının düşmesine karşı şirketin hazırlık yaptığını söyledi. “Virüse karşı tetikte olmak, yüksek seviyedeki koruyuculuğu sağlamamız için yeni yaklaşımlar benimsememizi gerektiriyor” diyen Jansen, yeni varyantlara karşı geliştirecekleri aşıların son derece önemli olduğunu vurguladı. (Kaynak: Bloomberght)

DİĞER ŞİRKET HABERLERİ

Bayrak EBT Taban (BAYRK): Boğaziçi Elektrik Dağıtım A.Ş.’inden gelen bildirim doğrultusunda 26-27.01.2022 tarihlerinde 2 günle sınırlı olmak üzere %90 oranında elektrik enerji kısıntısı yapılacağından; ilgili tarihlerde şirketin üretim faaliyetlerinin sınırlandırılacağı açıklanmıştır.

Bosch Fren (BFREN): Bursa Organize Sanayi Bölgesi Müdürlüğü’nden gelen bildirim doğrultusunda 24.01.2022 ile 26.01.2022 tarihlerinde 3 gün ile sınırlı olmak üzere elektrik enerji kısıntısı yapılacağından fabrikada üretime ara verilmektedir. Söz konusu kesintilerin, sevkiyat programında bir değişikliğe yol açması beklenmemektedir.

Escar Turizm (ESCAR): Şirketin %100 bağlı ortaklığı olacak olan, 5mn TL sermayeli “NDA Ekspertiz ve Danışmanlık Hizmetleri Anonim Şirketi” kurulmuş olup İstanbul Ticaret Sicili Müdürlüğü tarafından tescil edilmiştir.

Escort Teknoloji Yatırım (ESCOM): Şirketin daha önce sırasıyla, 11,4mn TL şirket değerlemesi üzerinden %3, 14,7mn TL şirket değerlemesi üzerinden %1,14 dolaylı iştirak ettiği Nicat Batarya Teknolojileri A.Ş’nin bu defa 33,5mn TL (2,5mn USD) şirket değerlemesinden yeni yatırım aldığı açıklanmıştır.

Bataryaların en önemli bileşeni olmasına rağmen Türkiye’de üretimi olmayan Katotu kendi geliştirdiği teknoloji ile üretip uluslararası batarya üreticilerinin kalite kontrol testlerinden başarıyla geçen Nicat, aldığı yatırımla üretim tesisi kurmak için gerekli çalışmaları yapmayı planlıyor.

Esenboğa Elektrik (ESEN): Şirketin güneş enerji santralleri anahtar teslimi müteahhitlik faaliyetleri kapsamında, Esenboğa Elektrik Üretim A.Ş. ile Oyak Grup Şirketlerinden olan Güzel Enerji Akaryakıt A.Ş.(Total Türkiye) arasında “Çatı Öztüketim Güneş Santrali” kurulumu için sözleşme imzalanmıştır. Total Güzelce İstasyonu’nda gerçekleştirilecek olan pilot proje uygulanacak yüksek mühendislik çözümü ve ileri teknoloji altyapısı ile ülkemizde ilk, dünyada sayılı konsept akaryakıt istasyonlarından biri olacaktır. Sözleşme bedeli, KDV hariç 1,7mn Türk Lirasıdır.

FAİZ PİYASALARI

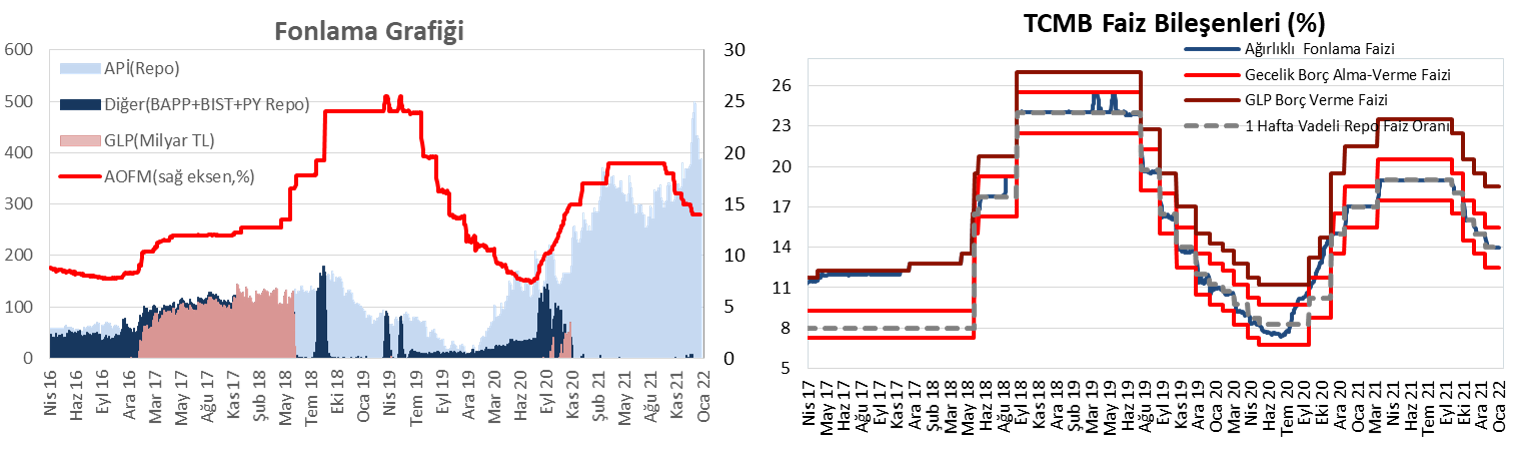

Salı günü ağırlıklı ortalama fonlama maliyeti %14 seviyesinde gerçekleşti. TCMB dün 78 milyar TL’lik (%14’ten, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise haftalık repo ihaleleri kaynaklı 365 milyar TL oldu.

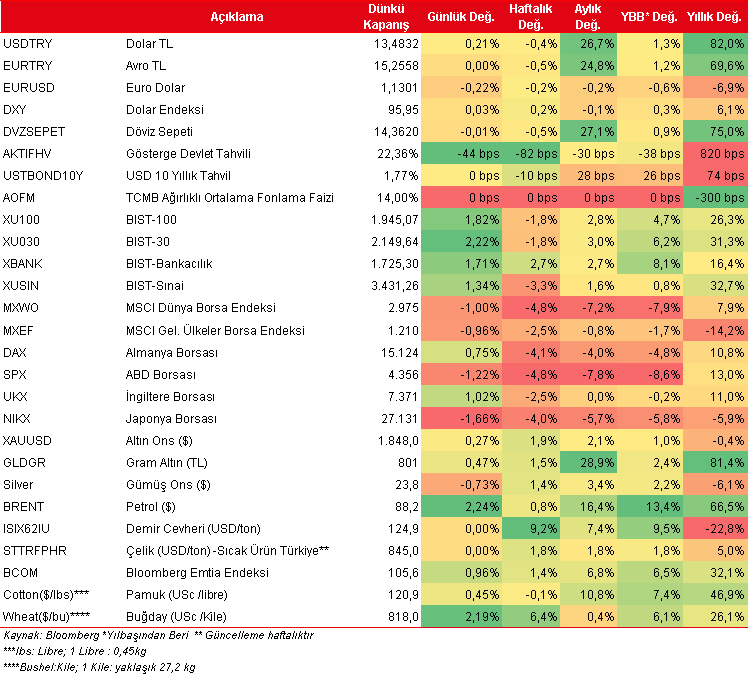

ABD 10 yıllık hazine tahvillerinin faizi dün güne %1,77 seviyelerinden başlarken, gün içerisinde %1,73-%1,79 bandında hareketin ardından %1,77 seviyesinden günü kapattı.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa vadeli tarafta düşüşler gözlenirken, orta ve uzun vadeli tarafta ise yükselişler gözlendi. Bu kapsamda, günlük bazda kısa vadeli tarafta 45 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 15 baz puana varan yükselişler görüldü.

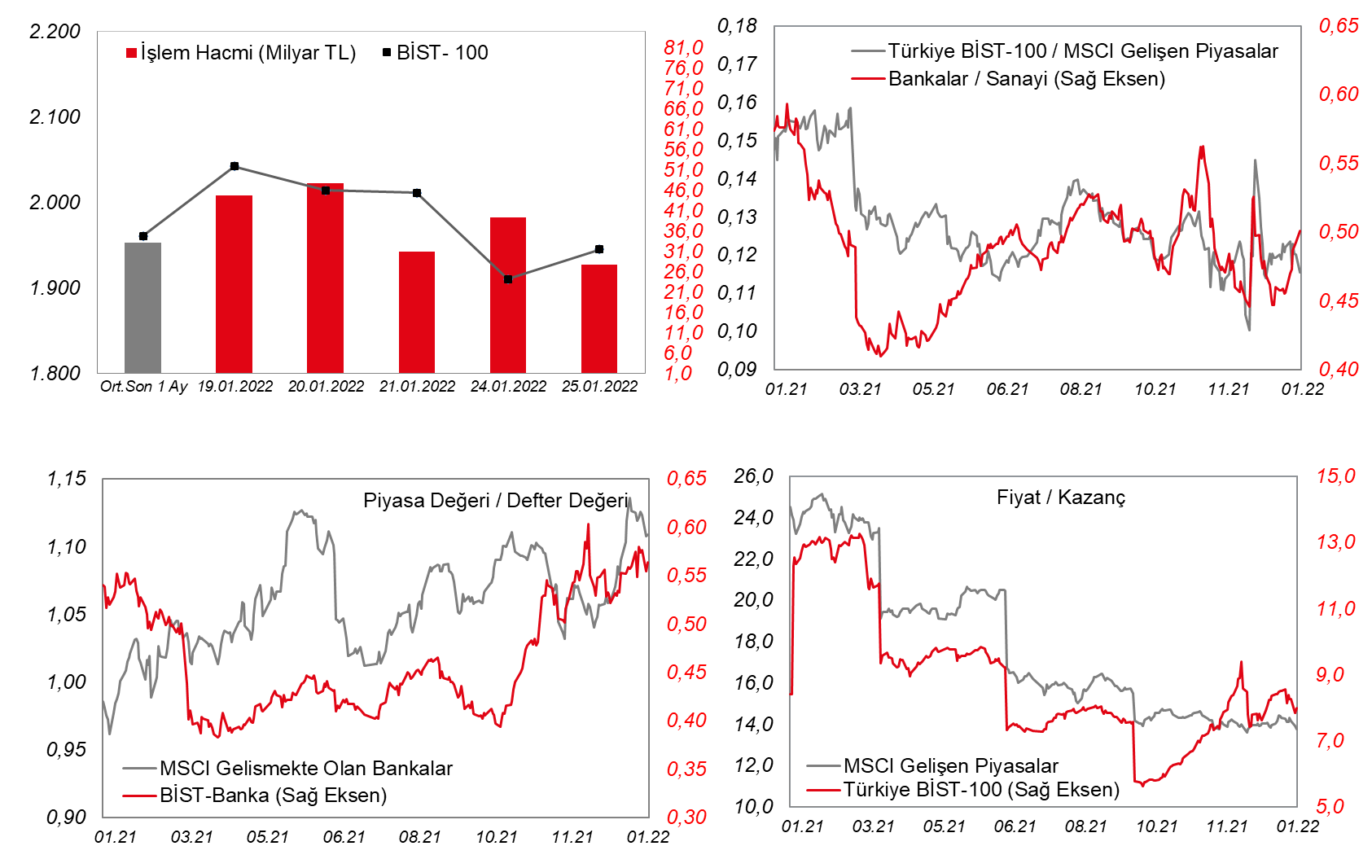

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Hibya Haber Ajansı