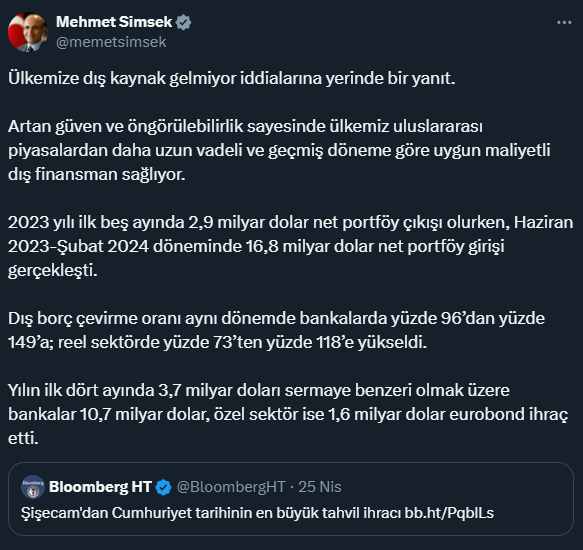

Eski adıyla Schlumberger olarak bilinen petrol sahası hizmetleri firması SLB, analistlerin beklentilerini karşılayarak bugün ilk çeyrek kârında %14’lük bir artış yaşadı. Şirket bu artışı Orta Doğu ve Afrika’daki petrol ve gaz sondaj talebindeki artışa bağladı. Bu yükseliş Kuzey Amerika’daki zayıf performansı dengelemeye yardımcı oldu.

SLB, ikinci çeyrekte Kuzey Yarımküre’de mevsimsel bir artış bekleyerek tüm yıl için orta onlu yüzdelerde kâr artışı tahminini korudu. Firma ayrıca güçlü uluslararası faaliyetlerin devam etmesini bekliyor.

CEO Olivier Le Peuch, küresel petrol talebi arttıkça operatörlerin verimliliği arttırmak ve üretim varlıklarının ömrünü uzatmak amacıyla üretim ve rezervuar geri kazanım yatırımlarını arttırma potansiyeli hakkında yorum yaptı.

Şirketin uluslararası geliri bir önceki yılın aynı çeyreğindeki 5,99 milyar dolardan %18 artışla 7,06 milyar dolara yükseldi. Ancak Kuzey Amerika gelirleri %6’lık bir düşüşle 1,6 milyar $’a gerileyerek 1,65 milyar $’lık beklentinin altında kaldı. Le Peuch tarafından bir kazanç çağrısı sırasında açıklandığı üzere, bu eksiklik daha düşük doğal gaz fiyatlarına ve petrol üreticileri arasındaki konsolidasyona bağlandı.

Genel gelir artışına rağmen, SLB’nin mevsimsel faktörlere bağladığı hem Kuzey Amerika hem de uluslararası pazarlarda sıralı %3’lük bir düşüş yaşandı. Le Peuch ileriye dönük olarak, uluslararası gelirin ikinci çeyrekte ilk çeyreğe kıyasla orta tek haneli bir oranda artacağını, Kuzey Amerika gelirinin ise düşük tek haneli bir artış görebileceğini tahmin etti.

Houston, Teksas merkezli firma 31 Mart’ta sona eren çeyrekte 1,07 milyar dolar ya da hisse başına 74 sent kazanç elde ederken, bu rakam geçen yılın aynı döneminde 934 milyon dolar ya da hisse başına 65 sentti.

Düzeltilmiş bazda, şirket analistlerin tahminlerine uygun olarak hisse başına 75 sent kazandı. Çeyrek geliri 8,71 milyar dolar olarak gerçekleşerek 8,69 milyar dolar olan tahminleri biraz aştı.

Şirket ayrıca önümüzdeki iki yıl içinde hissedarlarına 7 milyar dolar iade etmeyi planladığını açıkladı. Bu karar, rakibi ChampionX’i yaklaşık 8 milyar dolara satın almasının hemen ardından geldi. Beklenen hissedar getirileri 2024 için yaklaşık 3 milyar dolar ve 2025 için 4 milyar dolar olarak belirlendi.

SLB, ülkenin maksimum sürdürülebilir üretim kapasitesini azaltma ve odağını gaz geliştirmeye kaydırma planlarına rağmen Suudi Arabistan’daki büyüme beklentileri konusunda iyimserliğini koruyor.

Le Peuch, bu değişikliklerin SLB’nin Suudi Arabistan’daki büyüme hedeflerini engellemeyeceğini ya da şirketin Orta Doğu’daki sürdürülebilir büyüme hedefini değiştirmeyeceğini belirtti. Le Peuch ayrıca, Mısır hariç olmak üzere neredeyse tüm Orta Doğu ülkelerinde faaliyetlerde geniş çaplı bir artış beklediğini ifade etti.

SLB’nin New York Borsası’ndaki hisseleri (NYSE:SLB) Cuma günü %2,6 düşüşle işlem görüyordu.

InvestingPro İçgörüleri

SLB’nin ilk çeyrek kârındaki artış ve sürdürülebilir büyüme öngörüsünün ardından, InvestingPro verileri şirket hakkında daha derin bir finansal perspektif sunuyor. SLB şu anda petrol sahası hizmetleri sektöründeki önemli varlığını yansıtan 71,22 milyar dolarlık bir piyasa değerine sahip. Ayrıca, şirketin F/K oranı 16,95 gibi cazip bir seviyededir ve 2023’ün 4. çeyreği itibarıyla son on iki ay için düzeltilmiş F/K oranı 16,89’dur; bu da hisse senedinin, değer odaklı yatırımcılar için önemli bir husus olan yakın vadeli kazanç büyümesine kıyasla düşük bir fiyattan işlem görüyor olabileceğini göstermektedir.

Dikkate alınması gereken bir diğer önemli metrik olan PEG oranı ise aynı dönem için 0,79 ile SLB’nin hisse senedi fiyatının kazanç büyüme tahminleri göz önüne alındığında potansiyel olarak düşük değerli olduğunu göstermektedir. Bu, hisse senedinin düşük fiyat oynaklığını vurgulayan InvestingPro İpuçları’ndan biriyle uyumludur ve mevcut piyasada istikrarlı yatırım fırsatları arayan yatırımcılara hitap edebilir.

Şirketin hissedar getirilerine olan bağlılığı, finansal dayanıklılığının ve yönetimin SLB’nin iş modeline olan güveninin bir kanıtı olarak 54 yıl üst üste temettü ödemelerini sürdürme konusundaki etkileyici geçmişiyle vurgulanmaktadır. SLB, 2023’ün 4. çeyreği itibariyle son on iki aydaki %19,81’lik brüt kâr marjının da gösterdiği gibi, zayıf brüt kâr marjları nedeniyle zorluklarla karşılaşmış olsa da, analistlerin bu yıl kârlılık öngörmesi ve son on iki ayda kârlı bir performans sergilemesi nedeniyle şirketin genel kârlılığı söz konusu değildir.

Daha fazla içgörü ve analiz arayan yatırımcılar için, SLB için InvestingPro üzerinden erişilebilecek ek InvestingPro İpuçları mevcuttur. Okuyucular ayrıca INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirim sağlayan özel bir tekliften de yararlanabilirler.

Bu makaleye Reuters katkıda bulunmuştur.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.