Investing.com – Borsa İstanbul’da işlem gören şirketlerinin kâr payı dağıtımına ilişkin KAP’a yaptıkları açıklamalara göre Mayıs ayının geri kalanında 18 şirketin temettü dağıtacağı görülüyor.

InvestingPro kullanın, profesyoneller gibi kazanın! %20 indirim kodu: INVTROZEL1A

Kodu nasıl kullanacağınızdan emin değil misiniz? Adım adım gösterdiğimiz videoyu izleyebilirsiniz.

Sorularınız için destek birimimize buradan ulaşın.

KAP açıklamalarına göre Mayıs ayında kâr payı dağıtacak şirketler ve hisse başına ödenecek net kâr payı miktarları şu şekilde:

7 Mayıs 2024;

- Naturelgaz (NTGAZ): 1,25 TL

- Jantsa Jant Sanayi (JANTS): 2,52 TL

- Aztek Teknoloji (AZTEK): 2,25 TL

8 Mayıs 2024;

- Kuştur Kuşadası Turizm (KSTUR): 5,79 TL

- Akiş Gayrimenkul (AKSGY): 0,07 TL

13 Mayıs 2024;

- Şekerbank (SKBNK): 0,06 TL

16 Mayıs 2024;

- Ege Gübre (EGGUB): 1,08 TL

27 Mayıs 2024;

- Migros (MGROS): 6,21 TL

- Coca-Cola İçecek (CCOLA): 7,08 TL

28 Mayıs 2024;

- Anadolu Efes (AEFES): 2,12 TL

29 Mayıs 2024;

- Ege Endüstri (EGEEN): 92,7 TL

- AG Anadolu Grup (AGHOL): 2,59 TL

- Anadolu Isuzu (ASUZU): 1,79 TL

- İş Yatırım Menkul Değerler (ISMEN): 0,96 TL

30 Mayıs 2024;

- Yünsa (YUNSA): 3,55 TL

31 Mayıs 2024;

- Erbosan Erciyas Boru (ERBOS): 2,03 TL

- Gentaş (GENTS): 0,15 TL

- Şişecam (SISE): 0,65 TL

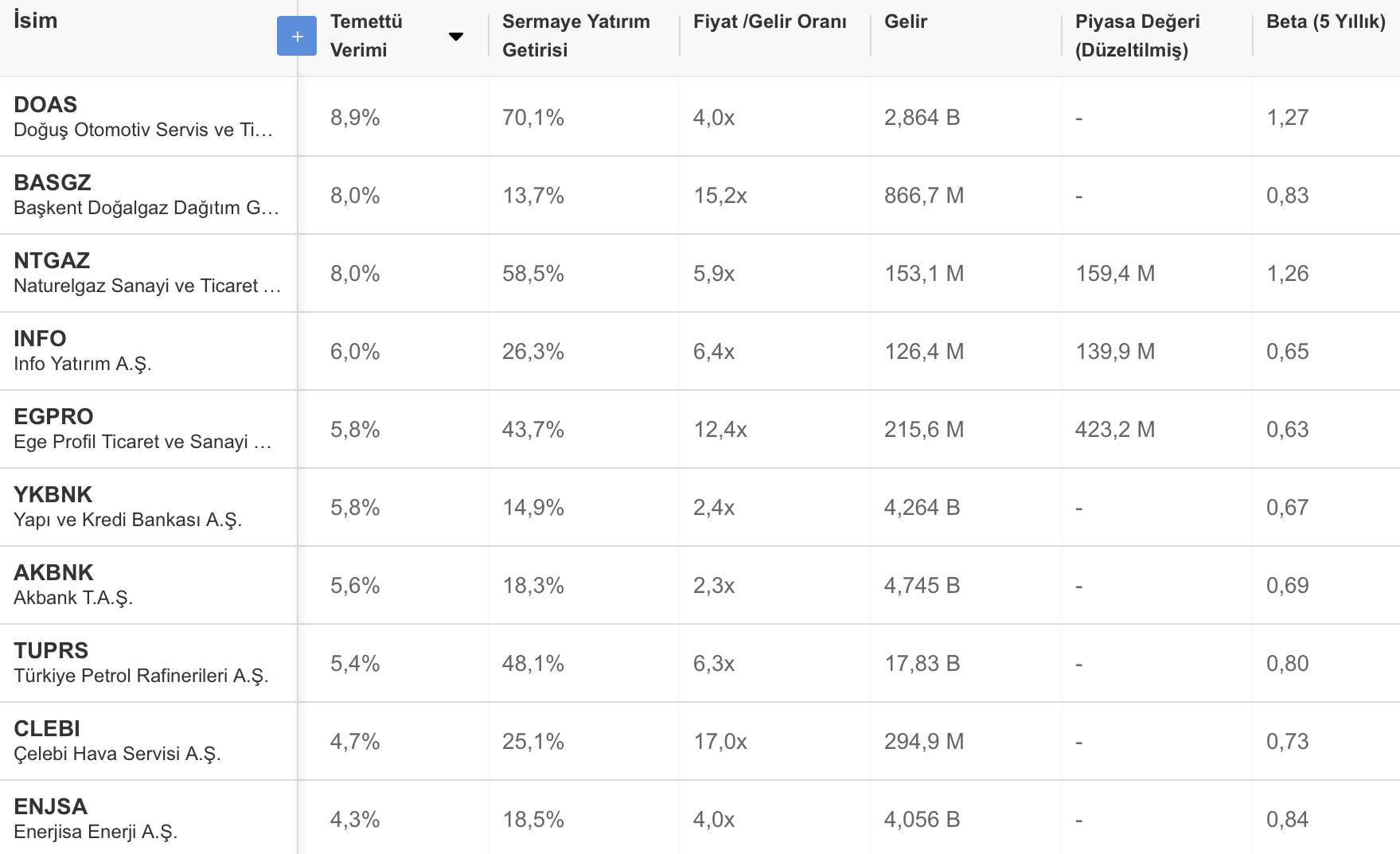

Borsa İstanbul’da temettü verimliliği en yüksek hisseler

Borsa İstanbul’da işlem gören şirketler arasında temettü verimliliği en yüksek olanları InvestingPro aracılığıyla kolayca tespit edebiliriz.

InvestingPro’nun görüntüleyici aracını kullanarak temettü verimliliği %3 ila %10 arasında, sermaye getiri oranı %10’dan büyük olan ve FK oranı 0’dan büyük hisseleri listelediğimizde bu kriterlere göre temettü verimi en yüksek 10 hisse şu şekilde:

InvestingPro kullanarak bu listeleme gibi birçok kritere göre benzer listeler oluşturarak kazançlı bir portföy oluşturma olasılığınızı yükseltebilirsiniz.