Investing.com – Hayatınız yeterince çalkantılı değilse ABD, tüketici enflasyonu verilerini TSİ 15.30’da açıklayacak. Bunun, geçtiğimiz hafta yaşanan üç banka iflası nedeniyle sarsılan yatırımcıların sinirlerini, yatıştırmaya yetecek kadar iyi davranıp davranmayacağını kimse tahmin edemez. Hisse senetleri bu çok önemli rakam öncesinde biraz yükseldi ancak piyasa, henüz bölgesel bankaların hisselerini herhangi bir kanaatle geri almıyor. Önümüzdeki iki hafta içinde merkez bankası eylemlerine ilişkin beklentiler, kesinlikle güvercin hale dönüştü. Ham petrol fiyatları ise ekonominin görünümü karardıkça 2023 yılında şimdiye kadarki en düşük seviyesini gördü.

İşte 14 Mart Salı günü finans piyasalarında bilmeniz gerekenler:

1. Tam da suya geri dönmenin güvenli olduğunu düşündüğünüz anda…

ABD, TSİ 15.30’da Şubat ayına ilişkin tüketici enflasyonu verilerini; geçen hafta yaşanan banka çöküşlerinin ve yetkililerin hafta sonu bu çöküşlerin yayılmasını önlemeye yönelik girişimlerinin etkilerini hâlâ özümsemekte olan ateşli bir piyasada açıklayacak.

Altı aydır düşme eğiliminde olmasına rağmen hâlâ Fed’in %2’lik hedefinin üç katı olan enflasyon, merkez bankasının finansal koşulları gevşetmesini engelleme potansiyeline sahip. Bu durum, özellikle Ocak ayında olduğu gibi yine yukarı yönlü bir sürpriz yapması halinde geçerli.

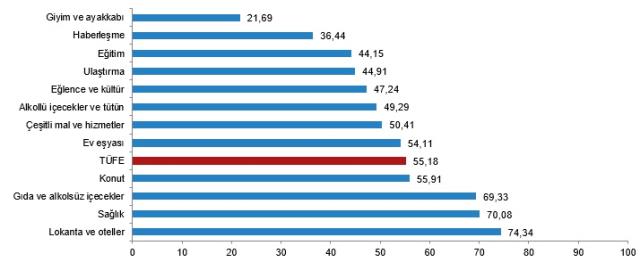

Analistler, geçen yılki enerji artışının karşılaştırmalar için baz seviyesini yükseltmeye başlamasıyla, manşet oranın %6,4’ten %6’ya yavaşlamasını bekliyor ancak aylık bazda %0,4’lük büyük bir artış için ortak tahmin, enflasyonist baskıların henüz azalmadığını gösteriyor.

2. Banka hisseleri Moody’s’in uyarısıyla ufak bir toparlanma gösterdi; SVB’yi satmak için ikinci girişim

Fed’in sinirleri yatıştırmaya yönelik ilk girişiminden etkilenmeyen mevduat sahipleri, batamayacak kadar büyük kurumların güvenli limanlarına kaçarken bölgesel banka hisseleri, Pazartesi günü uğradıkları hezimetin ardından cansız bir toparlanma gösteriyor.

Moody’s, First Republic (NYSE:FRC) ve bir avuç diğer bölgesel bankayı, akıllı telefon bankacılığı çağında daha da artmış gibi görünen mevduat kaçışlarına karşı kırılganlıklarını gerekçe göstererek kredi notunun düşürülmesi için izlemeye aldı. First Republic, piyasa öncesinde %22 yükseldi ancak bu Pazartesi günü yaşanan en az %60’lık kaybı ancak kısmen geri alabiliyor.

Öte yandan Wall Street Journal, Fed’in Silicon Valley Bank için bir alıcı bulma konusunda ikinci bir girişimde bulunmayı düşündüğünü bildirdi. Financial Times, General Catalyst, Andreessen Horowitz ve Khosla Ventures gibi girişim sermayesi gruplarının, muhtemelen Apollo Global Management’ın (NYSE:APO) yardımıyla bankanın bazı bölümleri için bir teklif hazırlamayı düşündüklerini bildirdi.

FT’nin gözlemlerine göre geçen hafta portföy şirketlerine SVB’den paralarını çekmelerini tavsiye eden Peter Thiel’in Founders Fund’ı, görüşmelere taraf değil.

3. Hisse senetleri yükselişle açılacak, TÜFE bekleniyor

ABD borsaları biraz daha yüksek açılacak ancak çok önemli TÜFE rakamları öncesinde beklemede olacak. Fed’in gelecek haftaki toplantısı öncesinde sessizlik döneminde olmasıyla birlikte bunun, faiz oranları için ne anlama geldiğini düşünmek özel sektör ekonomistlerine düşecek.

En az bir banka, Pazar günkü müdahalenin hayal kırıklığı yaratmasının ardından Fed’in önümüzdeki hafta faizlerde indirime gitmek zorunda kalacağını düşünüyor. Nomura analistleri, 25 baz puanlık bir indirim olacağını VE Fed’in tahvil portföyünden menkul kıymetleri çıkarmasının (diğer adıyla niceliksel sıkılaştırma) sona ereceğini düşünüyor.

Dow Jones %0,4 yükselirken S&P 500 ve Nasdaq 100 de buna paralel olarak yükseldi. Önümüzdeki beş yıl içinde elektrikli mobilite için planlanan yatırımlarında büyük bir artış açıklayan Volkswagen (ETR:VOWG_p) ve Kaliforniya’da sürücüleri, çalışan yerine üstlenici olarak sınıflandırmada dönüm noktası niteliğinde bir karar kazanan Uber (NYSE:UBER) ve Lyft (NASDAQ:LYFT), ilgi çekebilecek hisse senetleri arasında yer alıyor. Lennar (NYSE:LEN) kapanıştan sonra kazançlarını açıklayacak.

4. İngiltere’nin istihdam piyasası soğudu; bütçe bekleniyor

İngiltere ve Euro Bölgesi ekonomilerinin de biraz yavaşlamaya başladığını gösteren verilerin ardından sterlin ve euro, dolar karşısında son dönemdeki kazançlarının bir kısmını geri verdi. İngiltere’de ücret artışı, Şubat ayında rekor seviyelerden yavaşlarken İspanya’da enflasyon verileri beklentilerin altında geldi.

Bu durum muhtemelen bu hafta Avrupa Merkez Bankasının (ECB) (50 baz puanlık bir artışın beklenmeye devam ettiği) ve piyasanın 25 ve 50 baz puanlık bir artış arasında bölündüğü gelecek haftaki İngiltere Merkez Bankasının (BoE) politika toplantısını etkilemek için pek bir zamanı olmayacak.

Ancak rakamlar, ilgili merkez bankalarına yılın geri kalanı için beklentileri nasıl yönlendirdikleri konusunda iki kez düşünmeleri için sebep sunuyor. Özellikle ECB, 2007’de finansal çöküşün ilk işaretlerinden çok sonra faizleri artırmaya devam etme yönündeki felaket kararını hatırlayacaktır.

Bu arada İngiltere’de sterlin, Hazine Bakanı Jeremy Hunt‘ın Çarşamba günkü bütçe açıklaması öncesinde diken üstünde. Raporlar, bütçenin mali konsolidasyona odaklanmaya devam edeceğini ve vergi indirimleriyle kaybedilen popülariteyi geri alma görevini gelecek yıla bırakacağını öne sürdü.

5. Görünüm karardıkça ham petrol 2023’ün en düşük seviyesine indi

Ham petrol fiyatları, finans sektöründeki dalgalanmadan kaynaklanan ABD ve küresel ekonomiye ilişkin endişeler nedeniyle şu ana kadar yılın en düşük seviyelerine geriledi.

WTI vadeli işlemleri %2,2 düşüşle 73,15 dolardan işlem görürken gün içinin en düşük seviyesi olan 72,69 doların biraz altında kaldı. Brent ise %1,8 düşüşle 79,30 dolardan alıcı bulurken son beş haftadır ilk kez 80 doların altına indi.

Amerikan Petrol Enstitüsü (API), ABD için haftalık stok verilerini her zamanki saatinde paylaşacak.

Yazar: Geoffrey Smith