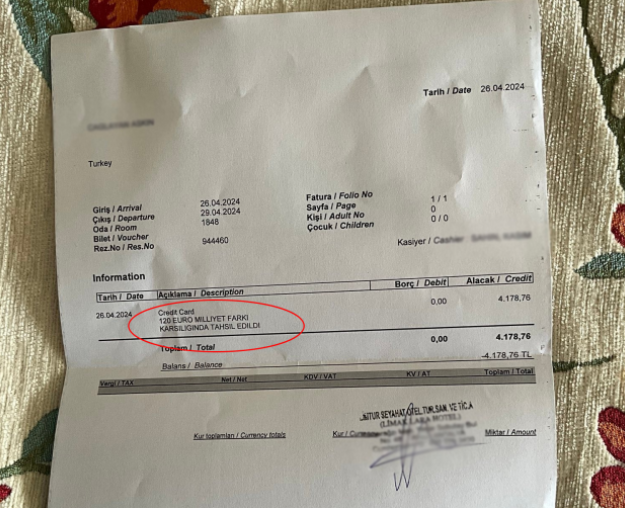

Antalya‘da yabancı web sitesi üzerinden rezervasyon yaptıran Türk vatandaşından 120 euro (4 bin 152 lira) “milliyet farkı” ücreti alan lüks otel gündemden düşmüyor.

“ALINAN ÜCRET MİSAFİRE İADE EDİLDİ”

Kültür ve Turizm Bakanlığı’nın inceleme başlattığı otelle ilgili açıklama yapan Bakan Osman Nuri Ersoy, “Milliyet farkı ile haksız gerekçeyle ücret alınması nedeniyle firmaya 54 bin lira ceza verildi, alınan ücret farkı misafire iade edildi” ifadelerini kullandı.

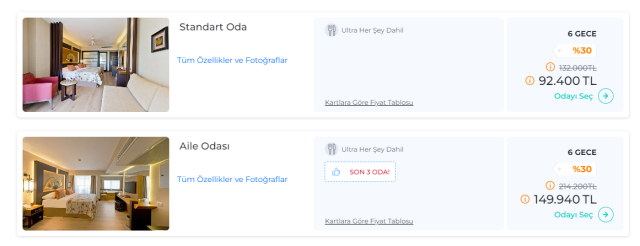

OTELE KESİLEN CEZA TEPKİ ÇEKTİ

Antalya’daki lüks otele verilen 54 bin 694 TL’lik cezanın otelin bir haftalık konaklama ücretinden bile daha az olması sosyal medyada tartışma konusu oldu. Otelin rezervasyon sayfasına girildiğinde 6 gecelik standart bir oda için 92 bin 400 TL istendiği görülüyor.

BAKAN ERSOY’DAN DİKKAT ÇEKEN AÇIKLAMALAR

Türkiye’de 2024 yılının ilk çeyreğine ilişkin turizm verileri açıklayan Kültür ve Turizm Bakanı Osman Nuri Ersoy’un sözlerinden satır başları şu şekilde; “Turizm geliri Ocak, Şubat ve Mart aylarından oluşan I. çeyrekte bir önceki yılın aynı çeyreğine göre %5,4 artarak 8 milyar 784 milyon 800 bin dolar oldu. Turizm gelirinin %21’i ülkemizi ziyaret eden yurt dışı ikametli vatandaşlardan elde edildi. Ziyaretçiler, seyahatlerini kişisel veya paket tur ile organize etmektedirler. Bu çeyrekte yapılan harcamaların 7 milyar 775 milyon 627 bin dolarını kişisel harcamalar, 1 milyar 9 milyon 174 bin dolarını ise paket tur harcamaları oluşturdu.

ZİYARETÇİ SAYISI GEÇEN YILIN AYNI ÇEYREĞİNE GÖRE %10,1 ARTTI

Ülkemizden çıkış yapan ziyaretçi sayısı 2024 yılı I. çeyreğinde bir önceki yılın aynı çeyreğine göre %10,1 artarak 9 milyon 10 bin 90 kişi oldu. Ziyaretçilerin %21,6’sını 1 milyon 942 bin 94 kişi ile yurt dışında ikamet eden vatandaşlar oluşturdu. Bu çeyrekte ülkemizden çıkış yapan ziyaretçilerin gecelik ortalama harcaması 93 dolar oldu. Yurt dışında ikamet eden vatandaşların gecelik ortalama harcaması ise 64 dolar oldu. Bu çeyrekte turizm geliri içerisindeki yeme içme harcamalarının payı %22,6, uluslararası ulaştırma harcamalarının payı %16,7, paket tur harcamalarının payı ise %11,5 oldu. Bir önceki yılın aynı dönemine göre yeme içme harcamaları %2,8, uluslararası ulaştırma harcamaları %11,8 ve paket tur harcamaları %19,4 arttı. İkinci sırada %31,3 ile “akraba ve arkadaş ziyareti”, üçüncü sırada ise %9,6 ile “alışveriş” yer aldı. Yurt dışı ikametli vatandaşlar ise ülkemize %73,6 ile en çok “akraba ve arkadaş ziyareti” amacıyla geldi.

TURİZM GİDERİ GEÇEN YILIN AYNI ÇEYREĞİNE GÖRE %11,3 ARTTI

Yurt içinde ikamet edip başka ülkeleri ziyaret eden vatandaşlarımızın harcamalarından oluşan turizm gideri, geçen yılın aynı çeyreğine göre %11,3 artarak 1 milyar 779 milyon 649 bin dolar oldu. Bunun 1 milyar 444 milyon 620 bin dolarını kişisel harcamalar, 335 milyon 30 bin dolarını ise paket tur harcamaları oluşturdu.

Kültür ve Turizm Bakanı Osman Nuri Ersoy.

Kültür ve Turizm Bakanı Osman Nuri Ersoy.

YURT DIŞINI ZİYARET EDEN VATANDAŞLAR 2023 YILI I. ÇEYREĞİNE GÖRE %18,4 ARTTI

Bu çeyrekte yurt dışını ziyaret eden vatandaş sayısı bir önceki yılın aynı çeyreğine göre %18,4 artarak 2 milyon 449 bin 225 kişi oldu. Bunların kişi başı ortalama harcaması 727 dolar olarak gerçekleşti.

BAKAN ERSOY: REKOR TURİZM GELİRİ ELDE ETTİK

Kültür ve Turizm Bakanı Mehmet Nuri Ersoy “Tarihimizdeki en yüksek ilk çeyrek turizm gelirini elde ettik. 2024 yılı ilk çeyreğinde ziyaretçi sayısı geçen seneye göre yüzde 16,7 artarak 9 milyon 68 bin oldu. Yılsonu hedefi olan 60 milyon ziyaretçi hedefine uyumlu şekilde ilerliyoruz” dedi.

MİLLİYET FARKI ÜCRETİ

Milliyet farkı ile haksız gerekçeyle ücret alınması nedeniyle firmaya 54 bin lira ceza verildi, alınan ücret farkı misafire iade edildi.”