İzmir Büyükşehir Belediye Başkanı Tunç Soyer‘in kente yapılan yatırımlarla ilgili olarak verdiği rakamlarla ilgili AK Parti Genel Başkan Yardımcısı Hamza Dağ’dan cevap geldi. Dağ, Tunç Soyer‘in başarısız yönetimine kılavuz bulmaya çalıştığını söyleyip, yatırım için yapılan hizmetin miktarının azlığına değindi.

TUNÇ SOYER KENTE YAPILAN YATIRIMLARI PAYLAŞTI

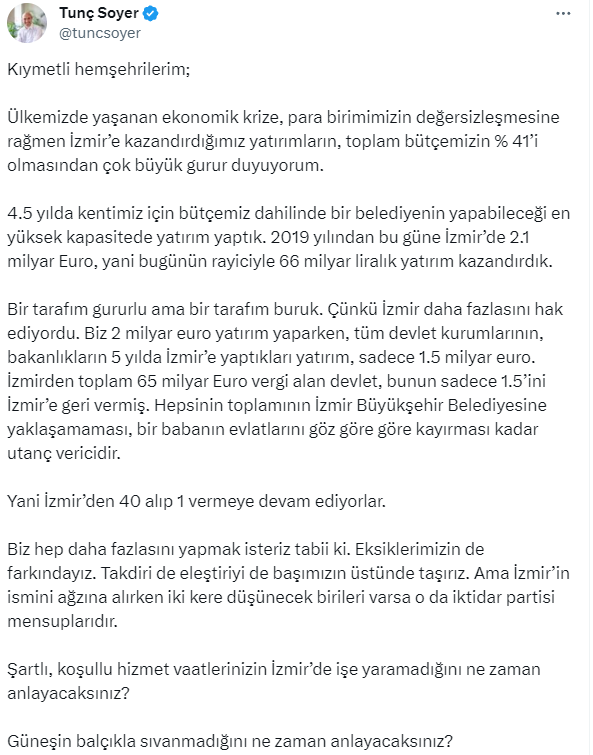

İzmir Büyükşehir Belediye Başkanı Tunç Soyer, İzmir‘e kazandırdığı yatırımların oranlarını paylaştı. Toplam bütçenin yüzde 41 olduğunu söyleyen Tunç Soyer, “4.5 yılda kentimiz için bütçemiz dahilinde bir belediyenin yapabileceği en yüksek kapasitede yatırım yaptık. 2019 yılından bu güne İzmir‘de 2.1 milyar Euro, yani bugünün rayiciyle 66 milyar liralık yatırım kazandırdık.” dedi.

HAMZA DAĞ’DAN TUNÇ SOYER’E CEVAP

AK Parti Genel Başkan Yardımcısı Hamza Dağ, Tunç Soyer‘in paylaştığı rakamların gerçeği yansıtmadığını dile getirerek “Tunç Soyer matematiği” ile yapılan hesaplara binaen bazı yanlışları düzeltmek ve kamuoyuna doğru bilgi vermek adına bu açıklamayı yapmak elzem olmuştur.” ifadelerini kullandı.

“5 YILLIK TOPLAM BÜTÇE 65 MİLYAR LİRADIR”

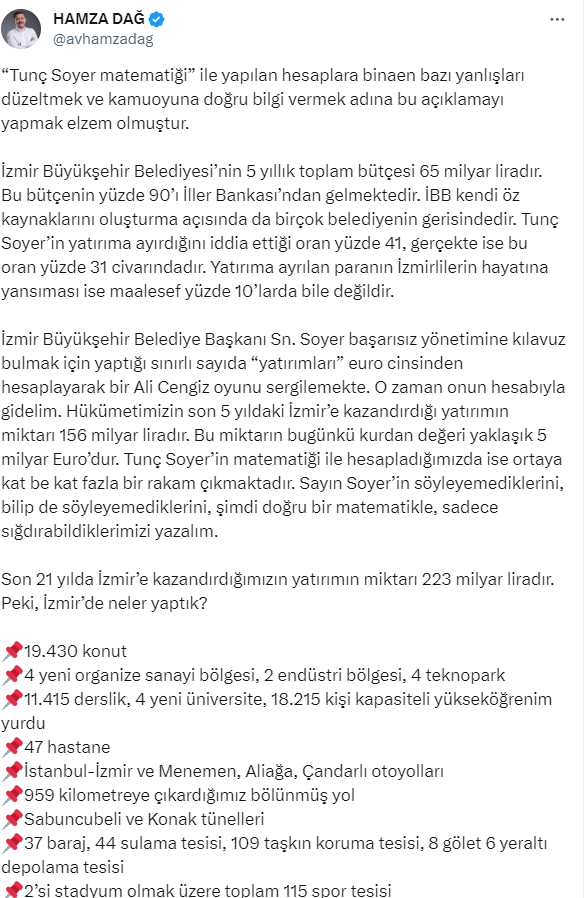

Hamza Dağ X hesabından yaptığı paylaşımda şunları söyledi; “Tunç Soyer matematiği” ile yapılan hesaplara binaen bazı yanlışları düzeltmek ve kamuoyuna doğru bilgi vermek adına bu açıklamayı yapmak elzem olmuştur.

İzmir Büyükşehir Belediyesi‘nin 5 yıllık toplam bütçesi 65 milyar liradır. Bu bütçenin yüzde 90’ı İller Bankası’ndan gelmektedir. İBB kendi öz kaynaklarını oluşturma açısında da birçok belediyenin gerisindedir. Tunç Soyer‘in yatırıma ayırdığını iddia ettiği oran yüzde 41, gerçekte ise bu oran yüzde 31 civarındadır. Yatırıma ayrılan paranın İzmirlilerin hayatına yansıması ise maalesef yüzde 10’larda bile değildir.

“ALİ CENGİZ OYUNU SERGİLEMEKTE”

İzmir Büyükşehir Belediye Başkanı Sn. Soyer başarısız yönetimine kılavuz bulmak için yaptığı sınırlı sayıda “yatırımları” euro cinsinden hesaplayarak bir Ali Cengiz oyunu sergilemekte. O zaman onun hesabıyla gidelim. Hükümetimizin son 5 yıldaki İzmir‘e kazandırdığı yatırımın miktarı 156 milyar liradır. Bu miktarın bugünkü kurdan değeri yaklaşık 5 milyar Euro’dur. Tunç Soyer‘in matematiği ile hesapladığımızda ise ortaya kat be kat fazla bir rakam çıkmaktadır. Sayın Soyer’in söyleyemediklerini, bilip de söyleyemediklerini, şimdi doğru bir matematikle, sadece sığdırabildiklerimizi yazalım.

Son 21 yılda İzmir‘e kazandırdığımızın yatırımın miktarı 223 milyar liradır. Peki, İzmir‘de neler yaptık?

- 19.430 konut

- 4 yeni organize sanayi bölgesi, 2 endüstri bölgesi, 4 teknopark

- 11.415 derslik, 4 yeni üniversite, 18.215 kişi kapasiteli yükseköğrenim yurdu

- 47 hastane

- İstanbul- İzmir ve Menemen, Aliağa, Çandarlı otoyolları

- 959 kilometreye çıkardığımız bölünmüş yol

- Sabuncubeli ve Konak tünelleri

- 37 baraj, 44 sulama tesisi, 109 taşkın koruma tesisi, 8 gölet 6 yeraltı depolama tesisi

- 2’si stadyum olmak üzere toplam 115 spor tesisi

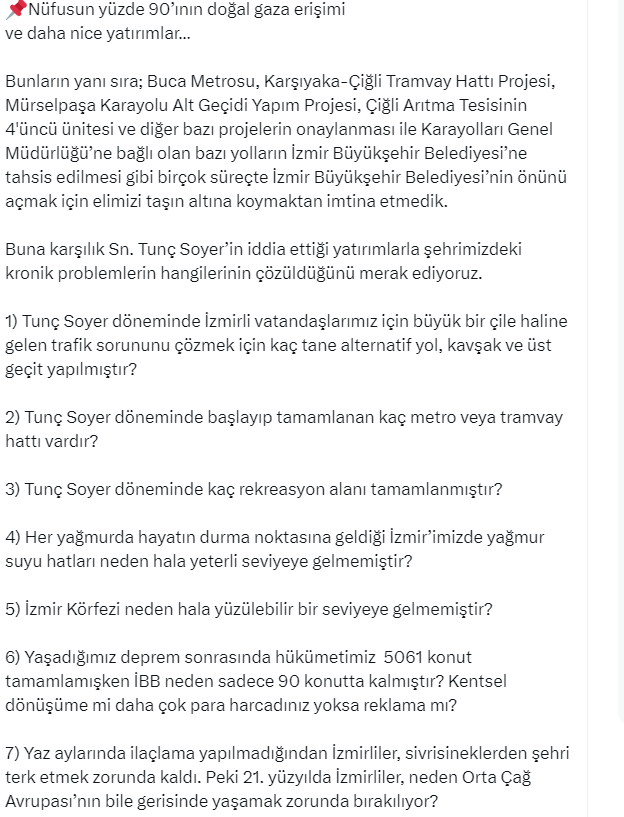

- Nüfusun yüzde 90’ının doğal gaza erişimi

ve daha nice yatırımlar…

Bunların yanı sıra; Buca Metrosu, Karşıyaka-Çiğli Tramvay Hattı Projesi, Mürselpaşa Karayolu Alt Geçidi Yapım Projesi, Çiğli Arıtma Tesisinin 4’üncü ünitesi ve diğer bazı projelerin onaylanması ile Karayolları Genel Müdürlüğü’ne bağlı olan bazı yolların İzmir Büyükşehir Belediyesi’ne tahsis edilmesi gibi birçok süreçte İzmir Büyükşehir Belediyesi’nin önünü açmak için elimizi taşın altına koymaktan imtina etmedik.

Buna karşılık Sn. Tunç Soyer‘in iddia ettiği yatırımlarla şehrimizdeki kronik problemlerin hangilerinin çözüldüğünü merak ediyoruz.

1) Tunç Soyer döneminde İzmirli vatandaşlarımız için büyük bir çile haline gelen trafik sorununu çözmek için kaç tane alternatif yol, kavşak ve üst geçit yapılmıştır?

2) Tunç Soyer döneminde başlayıp tamamlanan kaç metro veya tramvay hattı vardır?

3) Tunç Soyer döneminde kaç rekreasyon alanı tamamlanmıştır?

4) Her yağmurda hayatın durma noktasına geldiği İzmir‘imizde yağmur suyu hatları neden hala yeterli seviyeye gelmemiştir?

5) İzmir Körfezi neden hala yüzülebilir bir seviyeye gelmemiştir?

6) Yaşadığımız deprem sonrasında hükümetimiz5061 konut tamamlamışken İBB neden sadece 90 konutta kalmıştır? Kentsel dönüşüme mi daha çok para harcadınız yoksa reklama mı?

7) Yaz aylarında ilaçlama yapılmadığından İzmirliler, sivrisineklerden şehri terk etmek zorunda kaldı. Peki 21. yüzyılda İzmirliler, neden Orta Çağ Avrupası’nın bile gerisinde yaşamak zorunda bırakılıyor?

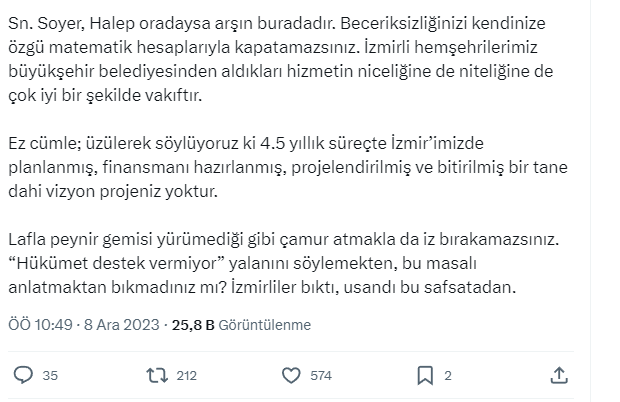

“BECERİKSİZLİĞİNİZİ KENDİNİZE ÖZGÜ MATEMATİKLE KAPATAMAZSINIZ”

Sn. Soyer, Halep oradaysa arşın buradadır. Beceriksizliğinizi kendinize özgü matematik hesaplarıyla kapatamazsınız. İzmirli hemşehrilerimiz büyükşehir belediyesinden aldıkları hizmetin niceliğine de niteliğine de çok iyi bir şekilde vakıftır.

Ez cümle; üzülerek söylüyoruz ki 4.5 yıllık süreçte İzmir’imizde planlanmış, finansmanı hazırlanmış, projelendirilmiş ve bitirilmiş bir tane dahi vizyon projeniz yoktur. Lafla peynir gemisi yürümediği gibi çamur atmakla da iz bırakamazsınız. “Hükümet destek vermiyor” yalanını söylemekten, bu masalı anlatmaktan bıkmadınız mı? İzmirliler bıktı, usandı bu safsatadan.”