Investing.com – Avrupa ve Asya hisse senetleri, Hazine Bakanı Janet Yellen’ın ABD banka mevduatlarına ilişkin tartışmaya yeniden şüphe getirmesinin ardından ABD’deki düşüşü takip ediyor. Piyasa, Fed’in son faiz artışını ve büyüme tahminlerindeki aşağı yönlü revizyonları kabulleniyor. Diğer merkez bankaları Fed’in izinden gidiyor ve ABD’li düzenleyiciler kripto sektörü etrafındaki ilmiği sıkılaştırıyor.

İşte 23 Mart Perşembe günü finans piyasalarında bilmeniz gerekenler:

1. Yellen banka mevduat teminatı konusunda şüphe uyandırdı; işsizlik başvuruları ve cari işlemler hesabı açıklanacak

Yatırımcılar, Hazine Bakanı Janet Yellen ve Fed Başkanı Jerome Powell‘ın ABD bankacılık sektörünün görünümüne ilişkin yönlendirmeleri arasındaki belirgin çelişkiye odaklanırken küresel hisse senedi piyasaları ABD’deki düşüşü takip etti.

Yellen, kamuoyuna yaptığı açıklamalarda ABD’nin ABD banka mevduatları için “genel sigorta” planlamadığını söyleyerek hafta başında teyit edilmemiş bir raporla doğrudan çelişti ve bu ayki çöküşlerin ardından küçük bankaları istikrara kavuşturmak için Fed eyleminin sınırlarını dolaylı olarak kabul etti.

Chicago ve Kansas City Fed, aylık iş anketlerini yayımlayacakken cari işlemler hesabı ve haftalık işsizlik başvuruları açıklanacak.

İş gücü piyasasındaki uzun vadeli eğilimlerin daha doğru bir yansıması Çarşamba günü geldi; işe alım firması Indeed, önümüzdeki birkaç yıl içinde işe alımlarda beklediği yavaşlama nedeniyle personel sayısının çok olduğunu söyleyerek ekibin %15’ini işten çıkardı.

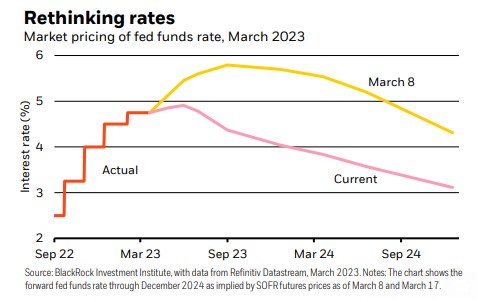

2. Fed hamlesinin ardından faiz artışları

Çarşamba günü Fed Fon hedef aralığını 25 baz puan artıran Fed’in kararı, dünya çapında bir dizi faiz artırımı ile takip ediliyor.

İsviçre Ulusal Bankası (SNB), 50 baz puanlık bir artış ve daha fazlasına ihtiyaç duyulabileceği uyarısı ile hafta sonu yaşanan çalkantıları geride bırakarak Credit Suisse’in (SIX:CSGN) çöküşünden kaynaklanan finansal istikrar endişelerinin, artık çözülmüş olduğunu düşündüğünü belirtti.

Norveç Merkez Bankası da 25 baz puan faiz artırdı. İngiltere Merkez Bankasının (BoE) da Şubat ayı için yüksek gelen enflasyon verileri sonrasında aynı şeyi yapması bekleniyor.

Asya’da ise Hong Kong Para Otoritesi ve Filipinler Merkez Bankası, temel faiz oranlarını aynı miktarda artırdı.

Türkiye’ye gelince Merkez Bankası, bir haftalık repo faiz oranını %8,5’te sabit tutma kararı aldı.

3. Hisse senetleri, Çarşamba günkü kayıplarının bir kısmını telafi etmeye hazırlanırken Çin İnternet ADR’leri, ülkenin büyümeye dönmesiyle sıçrama yaşadı

ABD hisse senetleri karışık bir açılış yapmaya hazırlanırken bazıları, Fed’in yeni projeksiyonlarının önümüzdeki iki yıl boyunca öncekinden daha düşük bir faiz patikası öngörmesinde teselli buluyor.

Dow Jones yatay seyrederken S&P 500 %0,3 ve Nasdaq 100 %0,8 artış gösterdi. Powell’ın basın toplantısının ardından Çarşamba günü üç ana nakit endeksinin her biri, yaklaşık %1,6 değer kaybetmişti.

Bölgesel banka hisseleri, Yellen’ın yorumlarına karşılık Çarşamba günü yaşanan büyük kayıpların ardından hafif bir yükseliş gösterdi.

Çin’in İnternet hisseleri de Tencent’in (HK:0700), hükümetin COVID-19 ve diğer düzenleyici önlemlerini geride bırakarak son çeyrekte gelir artışına geri döndüğünü bildirmesinin ardından yükselişe geçti.

Öte yandan TikTok’un kurucusu Shou Zi Chew, Meta (NASDAQ:META), Alphabet (NASDAQ:GOOGL) ve sosyal medyadaki diğer isimlerin güçlü bir rakibi haline gelen bir hizmetin kapatılmasını önlemek amacıyla Kongre’de ifade verecek.

4. SEC, kripto üzerindeki kontrolünü sıkılaştırıyor

Meraklıları ana akım finans sektörünün sıkıntılarıyla eğlenirken kripto para birimleri güneşin altında olmanın tadını çıkarıyor olabilir ancak ABD’li düzenleyiciler, kripto piyasasını çevreleyen ilmiği sıkmaya devam ediyor.

Menkul Kıymetler ve Borsa Komisyonu (SEC), Çarşamba günü Tron’un kurucusu Justin Sun ve bir grup ünlü destekçiyi, yasa dışı olarak menkul kıymet dağıtmak ve piyasayı manipüle etmekle suçladı.

Bu arada 1172292| Coinbase (NASDAQ:COIN) }}, rakibi Kraken’in stake operasyonunu kapatmasından ve SEC suçlamalarını çözmek için 30 milyon dolar ödemesinden bir ay sonra SEC’in, stake programlarına karşı bir yaptırım eylemi başlatmasını beklediğini söyledi.

Coinbase hisseleri piyasa öncesi işlemlerde %11 daha düştü ancak Bitcoin ve diğer dijital para birimleri, %1-%2 oranında daha ufak bir düşüş yaşadı.

5. Stoklar 2 yılın en yüksek seviyesine yaklaşsa da petrol, dolardaki zayıflıktan destek buldu

Ham petrol fiyatları geriledi ancak çoğu büyük petrol ithalatçısının ticaret koşullarını iyileştiren daha ucuz dolar desteğiyle, 70 dolar eşiğinin üzerinde tutundu.

WTI %0,9 düşüşle 70,27 dolardan işlem görürken Brent %0,9 düşüşle 76,03 dolar oldu.

Stokların, geçen hafta 1 milyon varilden fazla artarak yaklaşık iki yılın en yüksek seviyesine ulaştığını gösteren hükümet verilerini değerlendiren piyasa, sürpriz artışın ardından baskı altında kalmaya devam ediyor. Fed’in bu yıl ve gelecek yıl için ABD büyüme tahminlerini aşağı yönlü revize etmesi, arz ve talep arasındaki dengenin değiştiğini vurguladı.

Yazar: Geoffrey Smith